19 marca 2026

Polska Rada Centrów Handlowych publikuje raport o stanie rynku obiektów handlowych w II połowie 2025 r.

Polska Rada Centrów Handlowych (PRCH) opublikowała raport „Rynek obiektów handlowych w Polsce – II połowa 2025 r.”. Wynika z niego, że na koniec 2025 r. zasoby nowoczesnej powierzchni handlowej w Polsce osiągnęły 14,2 mln m kw. GLA, a wskaźnik nasycenia wzrósł do 380 m kw. na 1000 mieszkańców. W drugiej połowie roku oddano do użytku 337,9 tys. m kw. nowej powierzchni, z czego aż 330 tys. m kw. (97%) stanowiły parki handlowe. W całym roku przybyło 470 500 m kw. nowej powierzchni (udział parków handlowych to 94%).

Na koniec grudnia pozostawało 538,3 tys. m kw. GLA, z planowanym otwarciem do końca 2026 r.

Podaż powierzchni handlowej

W drugiej połowie 2025 r. 67% nowej podaży zrealizowano w miastach do 100 tys. mieszkańców. Z kolei udział ośmiu największych aglomeracji wyniósł 22% (w pierwszej połowie 2025 było to 35%). Od lipca do grudnia oddano do użytku łącznie 35 nowych obiektów handlowych oraz rozbudowano 12 istniejących (w całym roku odpowiednio 46 i 19). Największy nowy projekt drugiego półrocza to otwarty w październiku park S1 Dąbrovia w Dąbrowie Górniczej (18 tys. m kw. GLA). Największym nowym obiektem roku 2025 był Designer Outlet Kraków (19 100 m kw. GLA)

Zasoby parków handlowych na koniec 2025 r. stanowiły już 22% całego rynku, podczas gdy udział tradycyjnych centrów handlowych wyniósł 76%.

Rynek inwestycyjny

Cały 2025 r. przyniósł 146 transakcji na rynku nieruchomości komercyjnych o łącznej wartości ok. 4,3 mld EUR. Segmentu handlowego dotyczyło 51 transakcji o łącznej wartości 862 mln EUR (20,1% udziału w całkowitym wolumenie). Udział polskiego kapitału wyniósł 19% całkowitej wartości transakcji w tym sektorze (drugie miejsce) oraz 31% pod względem liczby transakcji (pierwsze miejsce). Głównym źródłem inwestycji był kapitał z USA, przede wszystkim za sprawą nabycia części portfela nieruchomości Trei Real Estate przez amerykańskie Ares Management Corporation i Slate Asset Management. Innymi znaczącymi transakcjami były: sprzedaż centrum handlowego Libero w Katowicach na rzecz estońskiej spółki Summus Capital oraz nabycie portfela małych parków handlowych przez Reticulum Group.

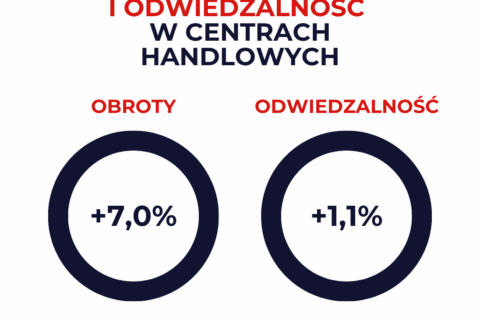

Obroty i odwiedzalność

Wyniki 2025 roku potwierdzają stabilną kondycję rynku.

Obroty ogółem wzrosły o 2,1%, przy niemal niezmienionym poziomie odwiedzalności (-0,8%).

Najwyższe wzrosty obrotów odnotowały następujące kategorie:

⦿ Usługi: +10,6%

⦿ Restauracje i kawiarnie: +6,6%

⦿ Zdrowie i uroda: +5,9%

⦿ Rozrywka: +5,3%

„Dane zebrane w raporcie potwierdzają dobrą, stabilną kondycję polskiego rynku obiektów handlowych. Obserwujemy niesłabnące zainteresowanie inwestorów formatem parków handlowych. W drugiej połowie roku otwierały się one przede wszystkim w mniejszych miastach. Cieszy też rosnący udział polskiego kapitału na rynku inwestycji w nieruchomości handlowych. Nowa podaż była o kilka procent mniejsza niż w rekordowym 2024 r., ale i tak miniony rok należał pod tym względem do najlepszych w ostatniej dekadzie. Mimo że przybywa alternatywnych wobec centrów handlowych kanałów sprzedaży, centra notują wzrost obrotów, zachowując stabilną odwiedzalność. Zgodnie z trwałym już trendem najszybciej rosną usługi i kategorie związane ze spędzaniem wolnego czasu i dobrostanem - gastronomia, zdrowie i uroda oraz rozrywka. Klienci wciąż bardzo chętnie odwiedzają centra handlowe – nie tylko w celach zakupowych, ale również by zaspokoić inne potrzeby, interakcji społecznych czy rozrywki” – podsumowuje Bogda Korolczuk, dyrektor zarządzająca PRCH.

Autorzy raportu

Autorami raportu są członkowie PRCH Retail Research Forum: Klaudia Okoń (BNP Paribas Real Estate Poland), Ewa Derlatka-Chilewicz (Cushman & Wakefield), Piotr Pieńkos (GfK – An NIQ Company), Katarzyna Gajewska (CBRE), Maciej Kotowski (JLL), Wojciech Wojtowicz (Colliers), Wioleta Wojtczak (Savills), Paulina Brzeszkiewicz-Kuczyńska (Avison Young) oraz Hanna Ołbińska (Polska Rada Centrów Handlowych).